-

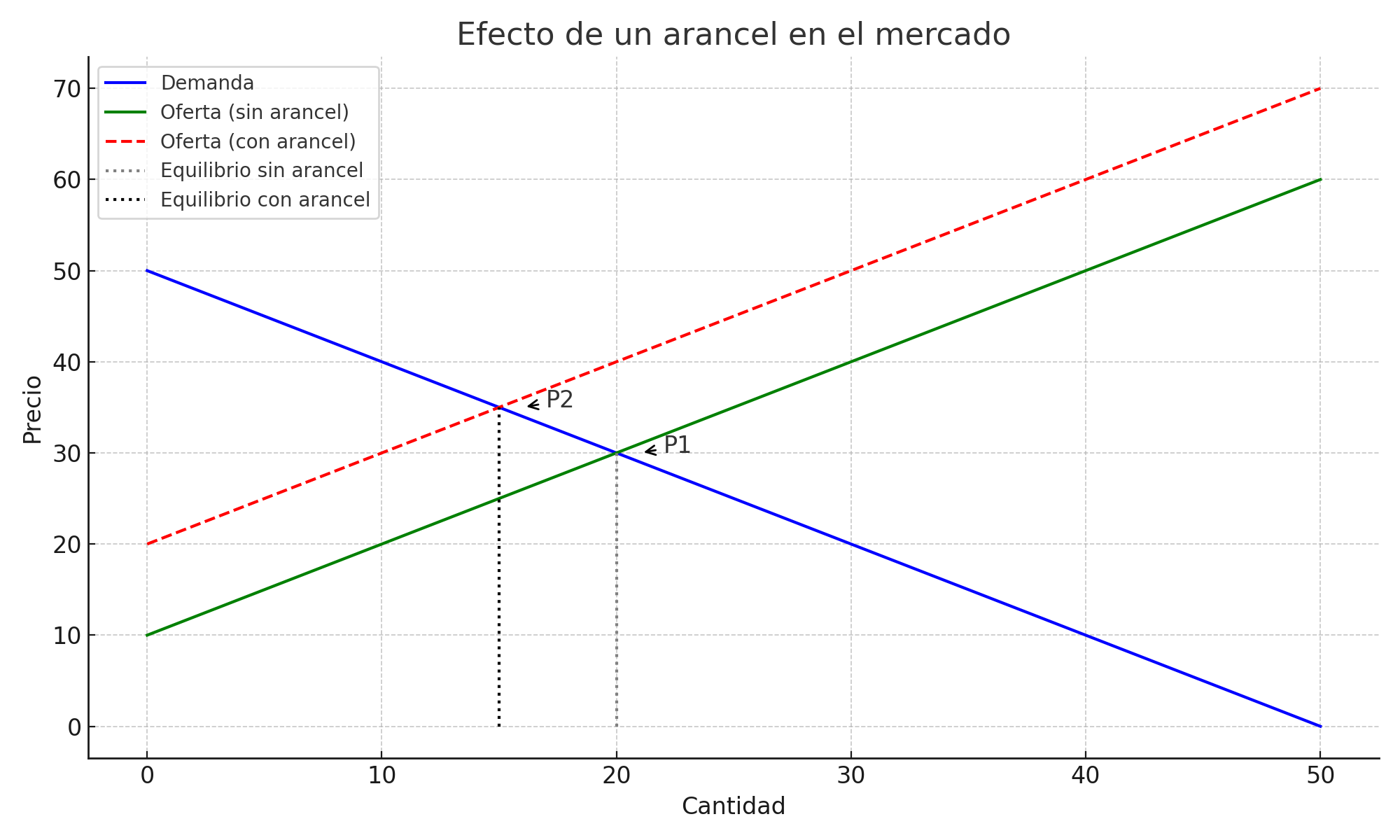

¿Qué son los aranceles?

Descubre qué son los aranceles, cómo afectan la economía y por qué están en el centro del debate en Estados Unidos. Explicación fácil con ejemplos y gráfico.

-

¿Qué son los impuestos? (Parte II)

En la entrada pasada ya introducimos qué eran los impuestos y debido a la gran cantidad de información interesante , decidimos hacer dos partes para que la lectura no fuese densa y pesada. Hoy explicaremos otros tipos de clasificaciones y daremos algunas definiciones importantes sobre los elementos de los impuestos. Para empezar, explicaremos otra clasificación…

-

¿Qué son los impuestos? (Parte I)

Entrada en la cual se explica qué son los impuestos. Primero abordamos su contexto y el por qué de ellos. Luego, definimos qué son y cuáles hay.

-

¿Qué es la Curva de Laffer?

En estos últimos años y sobretodo meses, el tema impuestos está en el orden del día. Si es mejor bajar impuestos o si es mejor subir, a quién beneficia el qué… y el porqué. Hoy en Economía para Principiantes hemos decidido hablar sobre una función matemática que intenta dar respuestas a estas preguntas y saber…

-

¿Qué son las políticas fiscales y las políticas monetarias?

Las políticas fiscales y las monetarias implican cualquier acción en la que el gobierno de un país intenta influir en la economía, ya sea aplicando una nueva regulación de leyes o intentando mejorar algunos de los indicadores económicos que puedan ser problemáticos sociedad, como pueden ser la inflación, el desempleo etc. Las políticas fiscales son…