-

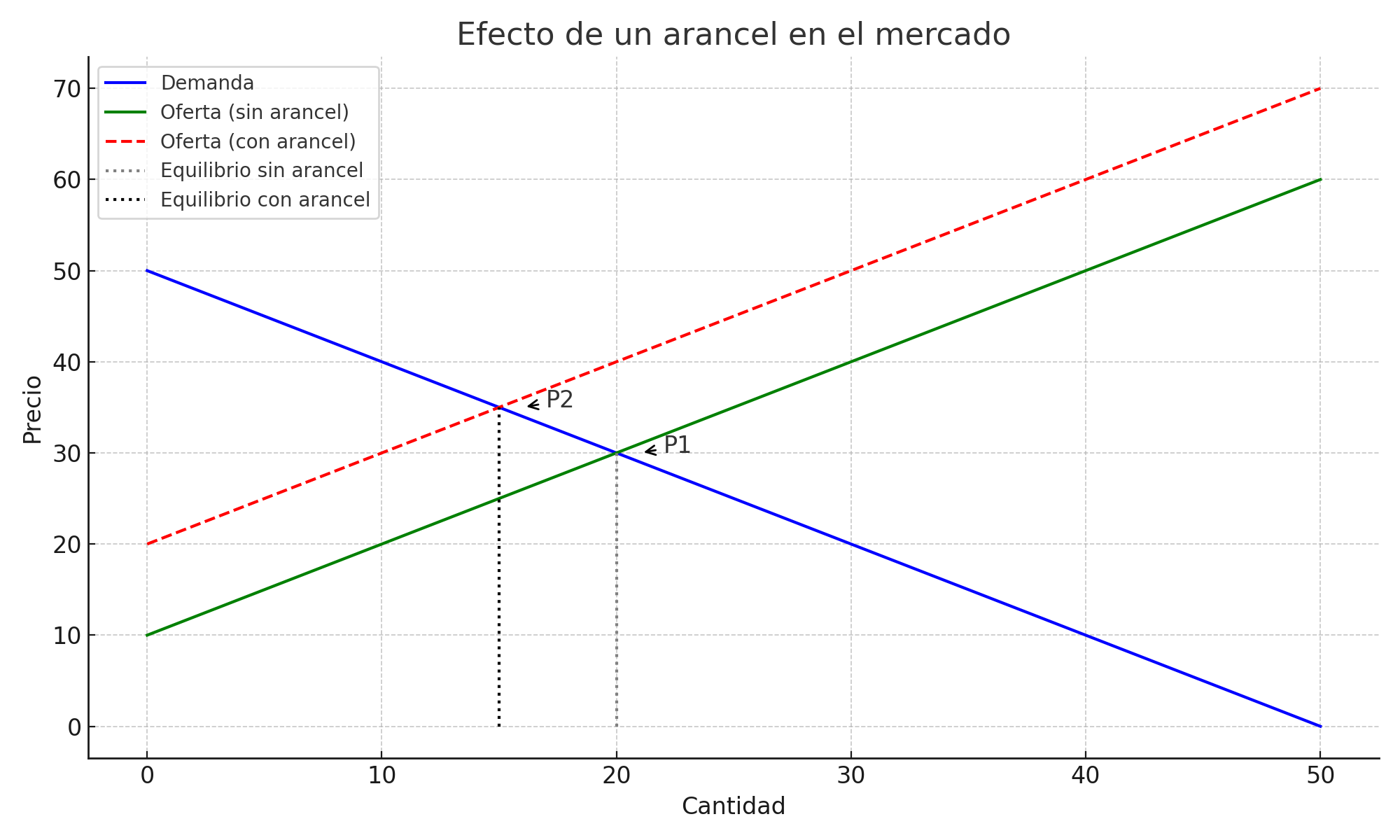

¿Qué son los aranceles?

Descubre qué son los aranceles, cómo afectan la economía y por qué están en el centro del debate en Estados Unidos. Explicación fácil con ejemplos y gráfico.

-

¿Qué es el IVA (Impuesto sobre el Valor Añadido)?

El IVA, Impuesto sobre el Valor Añadido, es un impuesto indirecto y regresivo que grava el consumo de bienes y servicios en España .

-

¿Qué es la EPA (Encuesta de Población Activa)?

EPA, paro, población activa, encuestas, INE, microdatos

-

¿Qué es la Ley de Okun?

¿Se han parado a pensar en la relación existente entre paro y crisis económicas? ¿O entre creación de trabajo y periodos de expansión? ¿Han oído hablar de la Ley de Okun? Los economistas utilizan el concepto “ciclo económico” para referirse a fluctuaciones (cambios) a corto plazo en la producción y empleo, las cuales no son…

-

¿Qué es una hipoteca? (Parte II)

En un post anterior, introducimos el concepto hipoteca y explicamos algunas particularidades de este tipo de préstamo. Para no hacer la entrada muy larga, decidimos dividirla en dos. Por tanto, en este post de hoy hablaremos sobre la carencia, diferentes tipos de comisiones, gastos asociados y tipos de intereses. La carencia es un periodo en…

-

¿Qué es una hipoteca? (Parte I)

En esta primera entrada sobre qué es una hipoteca explicamos qué es, sus principales características y algunos datos curiosos.

-

¿Qué es el INE?

El INE es otra de las instituciones más conocidas en España. Frecuentemente, suele aparecer en las noticias a raíz de la publicación de algún informe, datos u indicadores. Datos como el IPC, el PIB, el paro entre otros muchos son publicados por ellos. Por eso, creemos que es importante poder introducir este organismo y…

-

¿Qué son las hipotecas subprime?

En esta entrada explicamos qué son las hipotecas subprime y su relación con el estallido de la crisis económica mundial del 2008.

-

¿Qué es un depósito bancario?

Todos nosotros hemos oído hablar de un depósito bancario alguna vez. En esta entrada explicamos qué son y qué tipos existen.

-

¿Qué es la CNMV?

En la entrada de hoy hablaremos sobre una institución bastante conocida y comentada a lo largo de los años: la CNMV. Queremos seguir con la línea de explicación de diferentes organismos económicos que suelen ser recurrentes en los medios de comunicación. De esta forma, el lector podrá tener una idea general de las diferentes figuras…